Explicamos qué es el Skew (25D Risk Reversal), por qué refleja el sentimiento real del mercado, y lo demostramos con un caso real: XOM durante el ceasefire de Irán.

La primera semana de abril de 2026, el petróleo estaba en $115. Trump amenazaba con destruir infraestructura iraní si no se reabría el Estrecho de Ormuz. Todo el mundo quería exposición alcista a energía. Los calls de XOM estaban por las nubes.

Una semana después, se anunció un ceasefire. El petróleo cayó $20 en un día. Y de repente, todo el mundo quería protección.

El precio de XOM cayó un 4%. Pero el skew — la diferencia entre lo que cuestan los puts y los calls — giró de -100% a +36% en días. Eso es un cambio de sentimiento de 180° que el precio por sí solo no te muestra.

En este artículo vamos a explicar qué es el skew, por qué importa, y cómo leerlo para entender lo que el mercado realmente está pensando. Y lo vamos a demostrar con los datos reales de XOM.

¿Qué es el Skew?

El skew mide la diferencia de precio entre puts y calls del mismo delta. Específicamente, el 25D Risk Reversal compara la volatilidad implícita de un put 25-delta contra un call 25-delta.

En términos simples: te dice quién está pagando más — los que quieren protección a la baja (puts) o los que quieren exposición alcista (calls).

La fórmula es:

Skew (RR25) = IV Put 25D - IV Call 25D

Cuando el RR25 es positivo (put bias), los puts son más caros que los calls. El mercado está pagando más por protección a la baja. Hay miedo.

Cuando el RR25 es negativo (call bias), los calls son más caros que los puts. El mercado está pagando más por exposición alcista. Hay euforia o expectativa de subida.

Cuando el RR25 está cerca de cero, no hay sesgo claro — calls y puts cuestan aproximadamente lo mismo.

¿Por qué importa?

El precio de una acción te dice dónde está. El skew te dice cómo se siente el mercado respecto a dónde puede ir.

Dos escenarios con el mismo precio pueden tener skews completamente diferentes:

Escenario A: XOM a $156 con skew de +5%. Normal. El mercado no tiene un sesgo fuerte. Calls y puts cuestan casi lo mismo.

Escenario B: XOM a $156 con skew de +36%. Los puts 25D cuestan un 36% más que los calls 25D. El mercado está pagando una prima enorme por protección. Hay demanda agresiva de puts — los participantes están cubriendo posiciones o apostando a una caída.

El precio es el mismo. Pero el posicionamiento detrás es radicalmente distinto.

El skew es una ventana al sentimiento que no se ve en un gráfico de velas.

La media de 30 días: el contexto que necesitas

Un skew de +36% es alto, pero ¿respecto a qué? Sin contexto, un número aislado no te dice mucho.

Por eso el promedio de 30 días es fundamental. Si el skew promedio de XOM en los últimos 30 días es +4.3%, y hoy está en +35.9%, sabes que el skew está 735% por encima de su media reciente. Eso no es normal — es extremo.

De la misma forma, si el skew promedio es +4.3% y hoy está en -100%, sabes que el mercado está en el extremo opuesto: demanda de calls muy por encima de lo normal.

La media te da el "nivel normal" del ticker. La desviación te dice si el sentimiento actual es extremo.

XOM, abril 2026: de euforia a miedo en 7 días

Veamos los datos reales.

El contexto

Desde febrero de 2026, Estados Unidos estaba en conflicto con Irán. El Estrecho de Ormuz — por donde pasa el 20% del petróleo mundial — se cerró. El crudo subió de $79 a $115+. Las acciones de energía se dispararon. XOM era la apuesta obvia.

El 7 de abril, Trump dio un ultimátum a Irán: reabrir el estrecho antes de las 8pm o atacaría infraestructura. El mercado cayó, el petróleo subió aún más, y los calls de XOM estaban en demanda máxima.

El 8 de abril, Irán, EE.UU. e Israel acordaron un ceasefire de dos semanas. El petróleo cayó $20 en un solo día (de $112 a $93). El Dow subió 1,300 puntos.

Y el sentimiento de XOM se invirtió por completo.

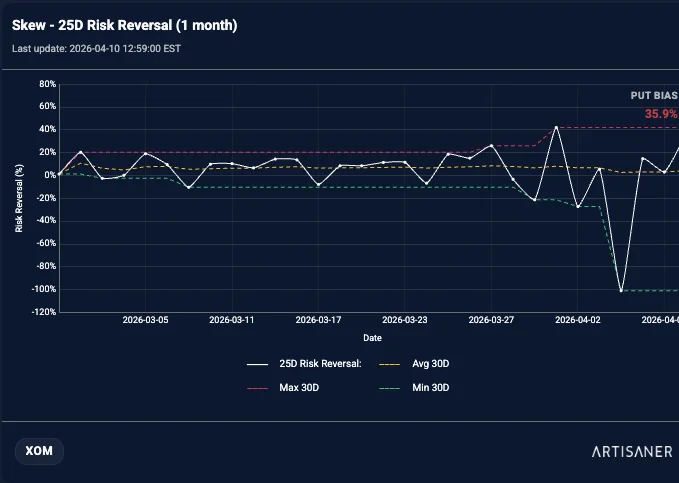

Los datos del Skew

XOM — Skew 25D Risk Reversal (30 días)

| Métrica | Valor |

|---|---|

| RR25 actual | +35.9% (put bias) |

| Promedio 30 días | +4.3% |

| Desviación | +735% sobre la media |

| Mínimo 30 días | -101% (call bias extremo) |

| Máximo 30 días | +42.2% |

| IV Put 25D | 39.8% |

| IV Call 25D | 25.5% |

La historia en 3 fases

Fase 1 — Marzo (skew normal, ~0% a +10%): El mercado priceaba el conflicto con Irán de forma moderada. Los puts y calls de XOM estaban relativamente equilibrados. El skew oscilaba alrededor de la media de +4.3%.

Fase 2 — Principios de abril (skew -100%, call bias extremo): Con el petróleo en $115 y amenazas de escalación militar, todo el mundo quería calls de XOM. Los calls 25D costaban el doble que los puts 25D. El skew se fue a -101% — el mínimo de los últimos 30 días. Eso es euforia pura. El mercado estaba apostando agresivamente a que el petróleo seguiría subiendo.

Fase 3 — Post-ceasefire (skew +36%, put bias): En cuestión de días, el sentimiento giró 180°. De -100% a +36%. Los que tenían calls empezaron a cubrirse con puts. Los que no tenían protección la compraron de urgencia. Los puts 25D pasaron a costar un 36% más que los calls 25D. La IV de los puts subió a 39.8% mientras la de los calls bajó a 25.5% — una diferencia de 14 puntos porcentuales.

El giro fue de 136 puntos porcentuales en el skew (de -100% a +36%) en menos de una semana.

Los otros indicadores acompañan

El skew no estaba solo. El resto del posicionamiento de XOM contaba la misma historia:

| Métrica | Valor | Señal |

|---|---|---|

| Gamma flip | $149 (shifted DOWN) | Niveles de presión bajando |

| Put wall | $145 (shifted DOWN) | Soporte de opciones se desplazó abajo |

| OI trend | Declining (-3.3% en 5d) | Calls cerrándose (-5.3%), puts flat |

| IV/HV ratio | 0.63 | IV por debajo de HV — vol subestimada |

| Max pain | $140 | 10% debajo del spot |

| 5d price change | -4.04% | Confirmación de presión vendedora |

Todo apuntaba en la misma dirección: el mercado pasó de "XOM va a seguir subiendo" a "necesito protección en XOM".

¿Cómo usarlo?

El skew no predice el futuro. Pero te dice dónde está el sentimiento extremo — y los extremos tienden a revertir.

1. Identifica los extremos. Un skew que se desvía más de 200-300% de su media de 30 días es una señal de sentimiento extremo. El +735% de XOM está fuera de lo normal por cualquier métrica.

2. Contexto macro. El skew no se mueve en un vacío. El giro de XOM coincidió con un evento geopolítico concreto (ceasefire de Irán). Cuando un evento fundamentalmente cambia la tesis, el skew reacciona antes y más fuerte que el precio.

3. Combínalo con otros datos. Un skew elevado por sí solo puede ser temporal. Pero cuando el gamma flip se desplaza hacia abajo, el put wall baja, el OI en calls se cierra, y la IV está por debajo de HV — todo apunta en la misma dirección. Esa confluencia es más relevante que cualquier indicador individual.

4. No operes el skew en aislamiento. El skew a +36% no significa "compra puts" ni "vende calls". Significa que el mercado ya priceó miedo. Si el ceasefire se consolida y el petróleo se estabiliza, ese miedo puede revertir — y el skew con él. El dato te da contexto para tomar decisiones, no señales de compra o venta.

Cierre

El precio de XOM cayó un 4%. Eso es lo que ves en un gráfico de velas. Pero el skew te cuenta una historia mucho más completa: un giro de 136 puntos porcentuales en el sentimiento, de euforia máxima a demanda de protección, en menos de una semana.

Ese tipo de información no está en ningún indicador técnico. Está en la cadena de opciones. Y es exactamente lo que diferencia operar con datos de operar con intuición.

Este es el tipo de análisis cuantitativo que estamos construyendo en Artisaner. Skew, Net Delta, Net Gamma, Gamma Levels, OI, Volumen, Term Structure — todo actualizado diariamente, en un solo dashboard.

Waiting list abierta. Suscríbete y recibe cada lunes un dato real del mercado en tu inbox.

Disclaimer

Artisaner no ofrece asesoría financiera. Toda la información presentada es con fines educativos y estadísticos. Los datos del option chain representan el posicionamiento agregado de todos los participantes del mercado. Los datos históricos no garantizan resultados futuros. Operar en mercados financieros implica riesgo. La decisión final de inversión es responsabilidad del usuario.