Fecha: Abril 2026

Lectura: 12 minutos

Categoría: Cuantitativo / Opciones

Ticker: NKE

Periodo: 30–31 de marzo de 2026

Hay días donde un ticker cae un 6% y todo el mundo se queda con el titular: "NKE cae por guía débil". Pero el titular no explica la magnitud. La cadena de opciones sí.

El 31 de marzo de 2026, Nike reportó resultados de su Q3 fiscal después del cierre. Superó estimados de revenue y EPS, pero la guía decepcionó: ventas esperadas a caer entre 2-4% en Q4 (Wall Street esperaba +1.9%) y una caída del 20% en China. El catalizador fue fundamental. Lo que pasó después fue mecánica de delta.

NKE cayó un -6.5% en la sesión siguiente — de $47.37 a $44.31. Los datos de posicionamiento de opciones explican por qué un guidance miss se convirtió en una caída de esta magnitud.

En este artículo vamos a explicar primero qué es el Net Delta y por qué genera presión mecánica sobre el precio. Y después lo vamos a demostrar con los datos reales de NKE ese día.

¿Qué es delta?

Delta es la sensibilidad de una opción al movimiento del precio del activo subyacente. En términos simples: cuánto cambia el precio de la opción por cada $1 que se mueve la acción.

Hay dos cosas que necesitas saber:

Los calls tienen delta positivo (entre 0 y 1). Un call con delta 0.5 sube $0.50 cuando la acción sube $1. Cuanto más ITM (in the money) está el call, más se acerca su delta a 1.

Los puts tienen delta negativo (entre 0 y -1). Un put con delta -0.5 sube $0.50 cuando la acción baja $1. Cuanto más ITM está el put, más se acerca su delta a -1.

Lo importante: el delta no es fijo. Cambia conforme el precio se mueve. Un put que ayer tenía delta -0.3 (OTM) puede tener hoy delta -0.7 (ATM/ITM) si la acción cayó lo suficiente. El mismo contrato "pesa" más.

¿Qué es el Net Delta?

El Net Delta es la suma de todo el delta en la cadena de opciones: calls y puts, en todas las expiraciones y en todos los strikes.

Net Delta = Total Call Delta + Total Put Delta

Cuando el Net Delta es cercano a cero, las fuerzas están equilibradas: los calls y los puts se compensan.

Cuando el Net Delta es muy negativo, la cadena está dominada por exposición a puts. Hay más delta "vendedor" que "comprador" en el mercado.

¿Por qué importa? Porque los participantes que vendieron esas opciones necesitan cubrir su exposición. Si tienes una posición neta de -845 millones en delta, necesitas vender acciones equivalentes para mantenerte neutral. Esa cobertura no es una opinión sobre el mercado: es mecánica.

El ciclo del delta: cómo una caída se retroalimenta

Este es el concepto más importante del artículo.

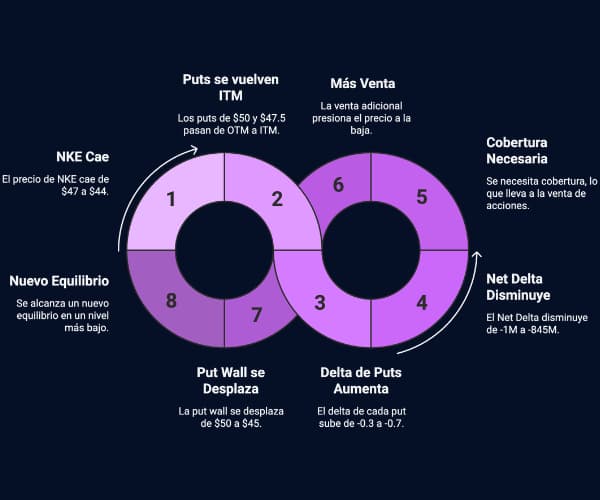

Cuando una acción cae, el delta de los puts aumenta. Cada contrato de put "pesa" más porque se acerca más al dinero. Eso genera más exposición negativa en la cadena, lo que requiere más cobertura vendedora. Esa venta empuja el precio más abajo, lo que a su vez hace que más puts se vuelvan ITM, y el ciclo se repite.

El ciclo funciona así:

1. El precio cae -> los puts OTM se acercan al dinero.

2. El delta de los puts aumenta -> cada contrato pesa más. Un put de $50 que tenía delta -0.3 ahora tiene delta -0.7.

3. La exposición neta se vuelve más negativa -> más presión de cobertura vendedora.

4. La cobertura genera más venta -> el precio cae más.

5. Vuelta al paso 1 -> el ciclo se acelera.

Al mismo tiempo, los niveles clave de posicionamiento, como el put wall, se mueven hacia abajo. El mercado absorbe la concentración de OI en un nivel, la rompe y se reforma más abajo. El delta desplazó el nivel.

Este ciclo no ocurre siempre. Necesita condiciones específicas: gamma negativo, concentración de OI en puts cercanos y un catalizador que inicie la caída. Pero cuando se dan, el movimiento puede ser violento.

NKE, 31 de marzo: anatomía de un desplazamiento de delta

Veamos los datos reales. Nike reportó Q3 el 31 de marzo después del cierre. Superó estimados, pero la guía de ventas para Q4 decepcionó y China proyectó una caída del 20%. Eso fue el catalizador. Pero la magnitud del movimiento (-6.5%) no se explica solo por la guía. Se explica por la mecánica del delta.

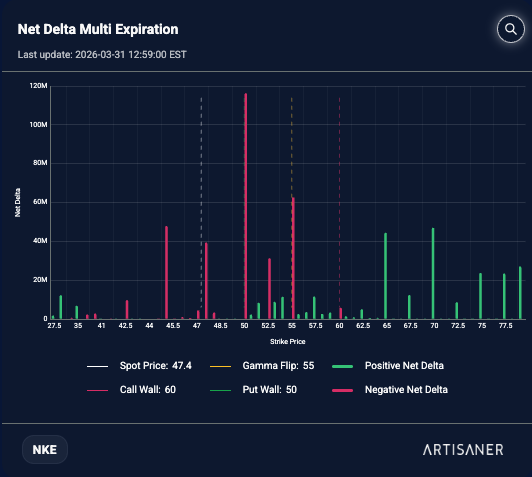

El antes: lectura del 30 de marzo (EOD 31 Marzo)

| Métrica | Valor |

|---|---|

| Spot | $47.37 |

| Net Delta total | -1M (casi equilibrado) |

| Call Delta | +572M |

| Put Delta | -573M |

| Gamma condition | Negativo |

| Net GEX | -8M |

| IV30 | 123% |

| Put Wall | $50 |

| Gamma Flip | $55 |

| Call Wall | $60 |

El delta estaba casi equilibrado. Calls y puts se compensaban casi perfectamente. Pero NKE ya estaba en gamma negativo (spot en $47, gamma flip en $55) y la IV estaba en 123% — el mercado estaba priceando un movimiento grande por el reporte de earnings.

La concentración de OI en puts estaba en $50, $55 y $60.

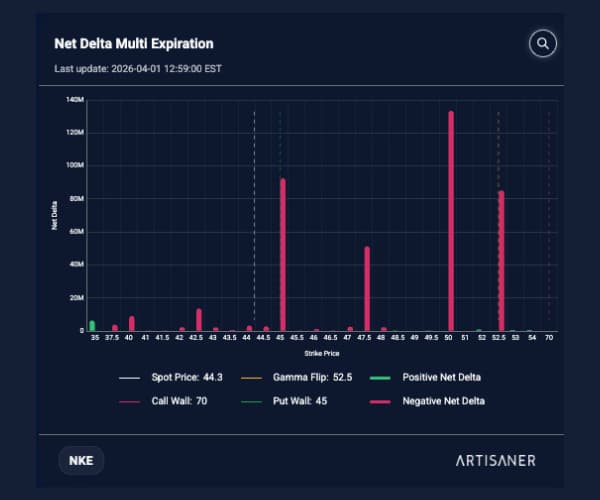

El después: lectura del 31 de marzo (EOD 01 Abril)

| Métrica | Valor | Cambio |

|---|---|---|

| Spot | $44.31 | -6.5% |

| Net Delta total | -845M | de -1M a -845M |

| Call Delta | +307M | -264M |

| Put Delta | -1,153M | -580M (se duplicó) |

| Gamma condition | Negativo | Sin cambio |

| Net GEX | -38M | 4.7x más negativo |

| IV30 | 42% | IV crush post-earnings |

| Put Wall | $45 | Se desplazó de $50 a $45 |

| Gamma Flip | $52.5 | Bajó $2.5 |

| Call Wall | $70 | Subió $10 |

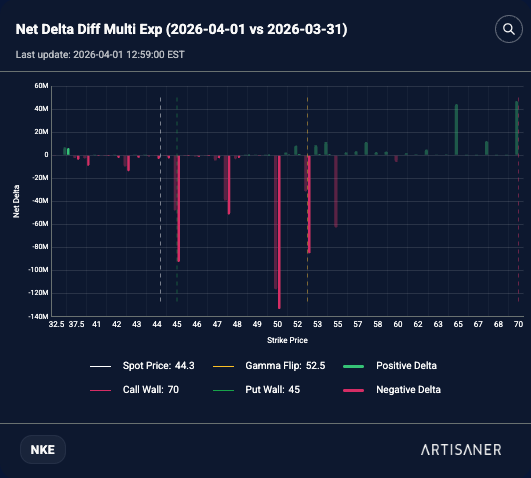

Desglosando el desplazamiento

1. El delta se disparó

El Net Delta pasó de -1 millón a -845 millones en un solo día. Esos 845 millones de delta representan presión de venta equivalente a 845 millones de acciones en exposición.

¿Cómo pasó? El Put Delta se duplicó: de -573M a -1,153M. Todos los puts que estaban OTM cuando NKE cotizaba a $47 se volvieron ATM o ITM cuando cayó a $44. Cada contrato pasó de pesar poco a pesar mucho.

Al mismo tiempo, el Call Delta se desplomó: de +572M a +307M. Los calls que estaban ATM/ITM se volvieron OTM y dejaron de compensar la exposición de los puts.

El resultado: una cadena que estaba casi equilibrada se volvió masivamente vendedora en horas.

2. El put wall se desplazó

El put wall, el strike con mayor concentración de delta negativo, pasó de $50 a $45. Eso es un desplazamiento de $5, o un -10%.

Antes de la caída, el $50 era el nivel de mayor presión. Cuando el precio rompió ese nivel, toda la concentración de OI se absorbió. Los puts de $50 se volvieron deep ITM, con delta cercano a -1, y dejaron de ser el "muro". El nuevo muro se formó en $45, donde se acumularon 43,372 contratos de puts.

Los datos del delta por strike después de la caída lo muestran claramente:

| Strike | Net Delta | Nota |

|---|---|---|

| $52.5 | -85M | Gamma flip |

| $50.0 | -133M | Ex-put wall, absorbido |

| $47.5 | -51M | Cerca del spot pre-caída |

| $45.0 | -93M | Nuevo put wall |

| $42.5 | -14M | Siguiente nivel de soporte |

Cada uno de estos niveles tiene delta negativo significativo. La cadena entera debajo del gamma flip está dominada por presión vendedora.

3. El gamma se intensificó

El Net GEX pasó de -8M a -38M, 4.7 veces más negativo. En gamma negativo, los movimientos del precio se amplifican en lugar de amortiguarse. El mercado estaba en la condición perfecta para acelerar la caída.

4. El OI se reformó debajo

La expiración del 2 de abril, la más cercana, casi duplicó su volumen de puts: de 27,535 a 55,407 contratos. Los participantes estaban comprando protección o apostando a más caída en el corto plazo.

En los strikes cercanos al nuevo precio, entre $44 y $48, los puts dominaron completamente el OI. El strike de $50, que antes del drop tenía el put wall, acumuló 72,317 contratos de puts post-caída, absorbiendo toda la presión que bajó.

El ciclo completo en una imagen

¿Cómo usarlo?

El Net Delta no predice el futuro. Pero te dice dónde está la presión mecánica y en qué dirección puede acelerarse el movimiento si se da un catalizador.

Antes de operar un ticker después de un evento, earnings, datos macro, etc., revisa:

1. ¿Dónde está el Net Delta? Si está cerca de cero, no hay sesgo mecánico. Si es muy negativo, o muy positivo, hay presión acumulada.

2. ¿Dónde está el put wall? Ese es el nivel donde la presión vendedora se concentra. Si el precio está cerca, el riesgo de desplazamiento aumenta.

3. ¿Está en gamma negativo? Si el spot está por debajo del gamma flip, los movimientos se amplifican. En gamma positivo, se amortiguan.

4. ¿El delta de los puts está creciendo? Si el Put Delta está aumentando sesión a sesión, la cobertura vendedora se está acumulando, incluso si el precio no ha caído todavía.

El objetivo no es adivinar para dónde va el precio. Es entender la mecánica detrás del movimiento para no estar del lado equivocado cuando se activa.

Cierre

NKE no cayó un 6.5% solo por una guía de ventas débil. La guía fue el catalizador, pero la magnitud la explicó la mecánica: la estructura de posicionamiento en opciones creó un ciclo de cobertura que aceleró y amplificó la caída mucho más allá de lo que los fundamentales justificaban.

Los 845 millones de delta negativo no son una opinión. Son matemáticas. Y ese tipo de información está disponible todos los días, para cada ticker, si sabes dónde mirar.

Este es el tipo de análisis cuantitativo que estamos construyendo en Artisaner. Net Delta, Net Gamma, Gamma Levels, OI, Volumen, Skew y Term Structure: todo actualizado diariamente, en un solo dashboard.

Waiting list abierta.

Suscríbete y recibe cada lunes un dato real del mercado en tu inbox.

Disclaimer

Artisaner no ofrece asesoría financiera. Toda la información presentada es con fines educativos y estadísticos. Los datos del option chain representan el posicionamiento agregado de todos los participantes del mercado. Los datos históricos no garantizan resultados futuros. Operar en mercados financieros implica riesgo. La decisión final de inversión es responsabilidad del usuario.

Artículos relacionados

- AMZN Pre-Earnings analisis

- Initial Balance en SPY: estadísticas que cambian tu operativa

- Opening Range Breakout en QQQ: ¿funciona o es un mito?

- Outside Day en META: abrió fuera del rango de ayer. ¿Y ahora qué?

- Implied Volatility: qué es, cómo leerla y por qué importa antes de operar (próximamente)